随着世界化学工业持续向东(亚洲)转移,2010年中国超越美国成为化工第一大国。此后,在金融危机的后危机时期,产业经济的恢复性增长一波三折,并呈现出诸多重大的结构性调整。在产业布局调整方面,中国化工产业再次迎来具有里程碑意义的转移,即产业从东部沿海向中西部地区梯级转移渐成趋势,且一浪高过一浪。

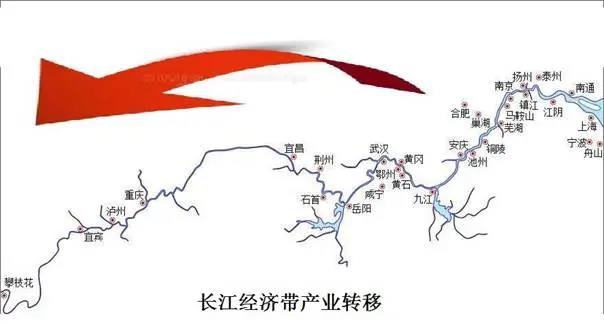

在产业转移西进的过程中,有两条主线格外引人关注,一是向能源化工“金三角”等原材料富集的地区转移,实现煤气油盐等资源的就地转化和综合利用;二是向长江的中上游地区转移,挖掘低成本替代的竞争红利,同时抢占中上游地区消费升级的机遇。在化工产业沿长江溯流而上的过程中,四川、重庆、湖北、安徽等省份表现尤为突出。此文就将对长江经济带化工产业转移最新的成果及态势做一全景透视。

长江中上游迎“化机”

螺旋式上升和梯度升级是经济发展的一般规律,无论是国家还是产业,都在优化投入产出比的利益驱动下,不断地从高成本地区流向价值洼地,通过“削峰填谷”最终达到先进带动后进、梯级发展进步的结果。

从化工产业来看,化工生产需要大量用水,大宗化工产品运输也要靠水运,因此逐水而居就成为现代化学工业的一大特征,举世皆然。上世纪90年代,随着中国改革开放的成效显现,中国市场的吸引力和价值洼地在全球脱颖而出,美欧日韩等发达经济体的产业界开始不约而同地实施产业转移,将在本国不具备比较竞争优势一般制造产业向中国转移,而东部沿海则成为首选之地。正是在这样的背景下,国际化工产业向中国东部沿海地区转移聚集风起云涌,上海化工区、惠州大亚湾石化区、宁波石化经开区等我国主力化工园区都诞生在这一时期。

2008年国际金融危机爆发,国际政经和产业格局发生剧烈调整再塑。在化工产业,中国化工产业规模于2010年首次跃居世界第一位,成为名副其实的世界化工大国;与此同时,国内化工产业转移开始抬头,自发地从要素成本已经全面高企的东部沿海地区向具备价值洼地效应的中西部地区转移。

在这个过程中,长江中上游地区以其独特的原料、用地、用水、用电、水运等综合优势,成为承接产业转移的首选之地。2011年,国际化工巨头巴斯夫斥资80亿元在重庆市建设40万吨/年聚氨酯项目,便成为长江中上游地区承接“化机”的重要标志。

化工园区掀起淘金潮

今年10月31日,华鲁集团旗下山东华鲁恒升化工股份公司与荆州市政府、江陵县政府签署现代煤化工基地项目投资协议。华鲁恒升将总投资不少于100亿元,在湖北江陵经济开发区(荆州江陵绿色能源化工产业园)投资建设现代煤化工基地。荆州基地是华鲁恒升“出鲁”后的第一站,目标是在荆州打造公司第二基地,建设国内一流的集园区化、智能化、高端化、终端化于一体的现代煤化工标杆企业。

山东省化工产业规模连续27年居全国第一位。自2017年以来,山东省重拳出击,铁腕整治化工产业,其力度和系统性在新中国化工产业发展史上前所未有。不到3年时间内,全省规模以上石化企业由7595家削减到4700多家,化工园区由199个削减到85个、企业入园率由不到20%提高到34%,全行业规上企业主营收入则出现了万亿元级的滑坡,与第二名广东省的差距已经缩小到5000亿元以内。在高压整治和产业规模急剧收缩的同时,山东化工企业的外迁和转移也逐渐抬头。

以华鲁恒升为例,该公司近年来一直在谋划建设第二基地,此次“出鲁”第一子便落地荆州,凸显了长江中上游布局化工项目的天时地利优势。而华鲁恒升的出鲁入鄂,仅仅是近年来长江中上游地区化工园区承接化工产业转移渐入佳境的一个缩影。我们梳理汇总了四川、重庆、湖北、湖南、江西、安徽等几个长江中上游省份的沿江化工园区近年来承接转移化工项目的情况(见下表)。

长江中上游具备承接产业转移能力的园区

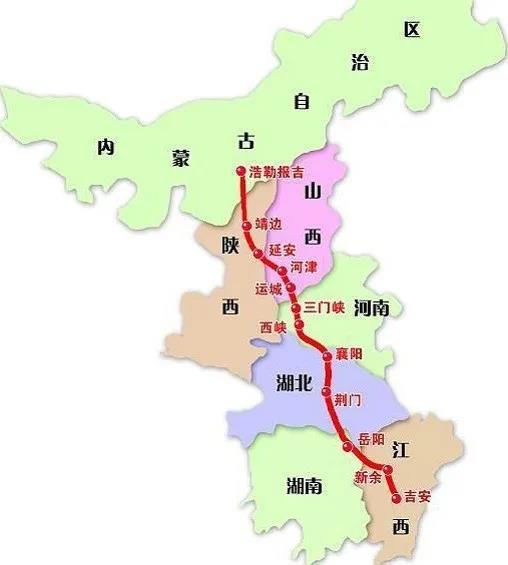

透过华鲁恒升以及众多化工项目溯流而上的选择,我们不难发现长江中上游化工园区承接化工产业转移的背后逻辑。再以华鲁恒升为例,其选择的荆州位于江汉平原腹地、长江之滨,地理位置非常优越,机场、高铁、高速公路、黄金水道一应俱全,5000吨级货轮可以顺畅地通江达海。另外,继建设山西煤炭外运出海的大秦铁路之后,我国运煤重载铁路建设再传捷报。2019年9月,浩吉铁路(即蒙西至华中地区铁路)全线通车投入运营,设计年输送能力为2亿吨。浩吉铁路是中国“北煤南运”的战略运输通道,将能源“金三角”地区(榆林—宁东—鄂尔多斯)丰富的原煤运往华中主力消费市场。而荆州正好处在长江航道和浩吉铁路的交汇之处,原油、原煤以及最终的化工产品在此可以便捷地集散运输。这是承接产业转移项目最大的地利。此外,华鲁恒升荆州产业园一期项目将建设功能化尿素、醋酸、有机胺等项目,也是瞄准了华中地区肥料市场需求较大,可以抢占差异化的市场赛道,项目综合优势比较明显。

浩吉铁路示意图

在湖北省另一座滨江城市枝江,姚家港化工园区已经发挥地利优势,在探索石油化工和煤化工的融合发展上先行一步。目前姚家港化工园已形成了独具特色的化工新材料产业链、盐化工产业链、精细化工产业链、医药化工产业链。“十四五”时期,园区将以化工新材料、高端精细化工为主导产业,重点发展产业链上下游及互补型项目,向着建成产值千亿元的大型绿色化工园区前行,已成为长江中上游承接化工产业转移的一颗亮眼新星。

保护母亲河的“危机论”

保护母亲河、改善长江生态亟待一场“革命”。2016年1月7日,习近平总书记在重庆召开推动长江经济带发展座谈会,强调要走生态优先绿色发展之路,让中华民族母亲河永葆生机活力。2018年4月26日,总书记又在武汉主持召开深入推动长江经济带发展座谈会,强调共抓大保护、不搞大开发,通过长江经济带建设促进高质量发展。2020年11月14日,总书记在南京主持召开全面推动长江经济带发展座谈会,强调长江经济带要努力建设人与自然和谐共生的绿色发展示范带,成为我国生态优先绿色发展主战场。长江大保护作为国家大政方针,已经牢牢占据国家生态文明和“美丽中国”建设的中心位置。

“不搞大开发不是不要开发,而是不搞破坏性开发,要走生态优先绿色发展之路。”“要推进上中下游协同联动发展,要引导下游地区资金、技术、劳动密集型产业向中上游地区有序转移,留住产业链关键环节。”新时期的长江经济带发展,也不再是规模和速度的比拼,而是应努力成为全国高质量发展的试验区和标杆地。

在此背景下,整个长江流域的产业发展便有了完全不同的规则和方法,可谓危与机并存。对苏浙沪等长江下游区域而言,就必须果敢做出决断,率先开展重化工业的集中整治与转型升级,从一般性重工业更多地转向高端制造业。而长江中上游区域可以抓住契机承接产业转移,但这个过程绝不是简单的转移复制,而是转移升级,保护必须成为转移的前置条件。

从化工产业来看,之前几十年形成的“化工围江”的时弊,是长江大保护国策出炉的重要现实背景。因此,长江经济带发展大棋局下的化工产业转移和再布局,绝不意味着延续和照旧,对化工产业而言既没有趋势性的增量投资机会,也没有一窝蜂再大干快上的空间。

在长江大保护旗帜下的化工产业转移与发展,必然是按照高质量发展的要求,以园区化布局、循环经济模式,秉承“创新驱动、绿色发展、智慧循环、高效安全”的理念,探索出既符合国际化工产业发展规律、又具有中国特色的绿色化工产业发展路子。总之,“减量”和“升级”将成为长江经济带化工产业发展的主题主线,一大批低水平、低质量的化工企业和园区将被刚性红线淘汰出局,而高起点、高标准规划建设的化工企业和园区反而能抓住机遇,成为优胜劣汰、“剩者为王”的获益者。

遵循这一逻辑,长江经济带的化工产业规划发展,无疑已经进入了一个全新的历史时期。业内企业和园区的竞争,将在质量效益、绿色安全的新标杆下展开。而投资商对沿江化工园区的选择,也一定会更加看重园区的综合素质,尤其是其生产要素的综合保障能力和对化工生产安全环保的支撑能力。基础好、体质好、势头好的优质化工园区,将最终成为继沿海地区之后一地难求的投资热土。

大江东去,产业上溯。在化工产业西进的趋势之始,我们乐见未来中国化工产业从东部独大走向全国均衡,实现布局更优化、结构更合理,也期待在中国绿色化工的探索建设进程中,产业转移中的中西部地区发挥后发优势,高起点、高标准,走出新路、不走老路,为产业高质量发展创立新功。

(转公众号“中国化工报”)

http://www.chinacem.net/info.asp?id=1427

原创文章,作者:化工管理,如若转载,请注明出处:https://chinacem.net/2227.html