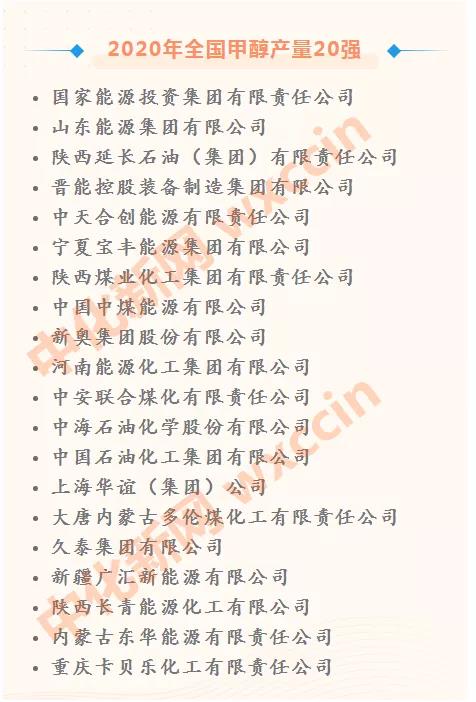

4月28日,2021年中国甲醇产业大会在贵州贵阳召开,中国氮肥工业协会表彰了2020年全国甲醇产量20强企业。国家能源投资集团有限责任公司等20家企业榜上有名。

“十三五”期间,我国甲醇行业取得了令世界瞩目的发展成绩,产能、产量和消费量显著增长,稳居世界首位,是名副其实的世界甲醇大国。

目前,世界正在经历百年未有之大变局,国际环境错综复杂,矛盾和利益相互交织,发展预期存在很大的不确定性。中国氮肥工业协会理事长顾宗勤在会上指出,我国经济正处在转变发展方式、优化经济结构、转换增长动力的关键期和攻关期,甲醇市场前景好,发展后劲足。

顾宗勤认为,全球甲醇市场的主要特征是:产能规模体量大,持续高速增长,区域间贸易活跃。根据ICIS统计,2020年全球甲醇产能约1.5亿吨/年,产量约1.08亿吨,2011-2020年均增长率达7.2%。亚洲是全球最大的甲醇市场,甲醇供应占全球的66%,需求占全球的78%。

由于区域间供应不平衡,全球甲醇贸易非常活跃。2020年全球甲醇贸易量达到2982.5万吨。东北亚是最大的甲醇进口地区,进口量为1771万吨,占全球甲醇进口的59.4%;其次是欧洲,进口量为622.2万吨,占全球甲醇进口的20.9%。中东是最大的甲醇出口地区,出口量为1382.1万吨,占全球甲醇出口的46.3%,其次是中南美,出口量为616.1万吨,占全球甲醇出口的20.7%。作为全球最大的甲醇进口地区,东北亚甲醇进口主要来自中东、亚太、中南美及美国,分别占总进口量的55.7%、18.1%、14.7%和10.3%。

2022年国外甲醇产能增长主要来自于美国、特立尼达、俄罗斯、乌兹别克斯坦和伊朗。如果各项目均如期投产,全球将增加甲醇产能885万吨/年。其中伊朗产能增加最多,共计495万吨/年,占总增长的56%。

甲醇需求的主要影响因素是中国甲醇制烯烃及全球甲醇燃料的发展速度。低油价背景下,二者增长预期放缓。IHS Markit公司副总裁迈克·纳什(Mike Nash)在第38届世界甲醇大会上表示,预计未来10年全球甲醇需求将以年均2.8%的速度增长,落后于世界GDP每年3.2%的增速。

对于国内甲醇形势,顾宗勤分析认为,国内市场既有机遇也有挑战。甲醇是基础化学品,与国民经济密切相关,经济提升必然带动甲醇的消费。中国甲醇行业最大的优势在于市场上升空间大。

顾宗勤表示,最新发布的《产业结构调整目录》中聚烯烃类新材料被列为鼓励类项目,相关创新技术的突破,将显著提升产业链附加值和竞争力。

目前,乙烯的国产化满足率为52%,丙烯的满足率为85%。“十四五”末预计达到:乙烯70%,丙烯99%。乙烯将增长1460万吨,丙烯增长1690万吨。以现在煤头23%左右的占比测算,煤头乙烯将增长335万吨,丙烯增长388万吨。因此,我国煤头烯烃还将处于发展上升期。

同时,国家实施能源资源安全战略也为甲醇燃料提供了发展空间。“十四五”规划纲要指出,在实施能源资源安全战略方面,要坚持立足国内、补齐短板、多元保障、强化储备,完善产供储销体系,增强能源持续稳定供应和风险管控能力。我国在甲醇燃料领域的尝试,为能源替代提供了有效途径。近期,吉利汽车5个车型获得工信部国六排放公告,为甲醇汽车的进一步推广奠定了基础。由交通部水科院牵头的甲醇船用燃料可行性研究也取得可喜进展。

顾宗勤认为,从长远来看,未来若可再生甲醇技术可靠、经济可行,将成为一种绿色低碳可循环的能源供给,是保障能源安全、减少碳排放、实现碳中和的有效途径之一。

顾宗勤指出,在看到机遇的同时,也应该看到挑战。

一是国际政治经济环境复杂多变。国际形势不稳定不确定因素增多,贸易保护主义、单边主义、逆全球化等思潮频现,“黑天鹅”、“灰犀牛”等事件频发,新冠疫情影响广泛深远,世界经济稳定性经历前所未有的挑战。而全球价值链也面临剧烈调整与重构,全球治理模式开始新探索。

二是国际能源市场的影响不可避免。从产业链条分析,甲醇既是重要化工原料、又具有能源属性,与原油相关产品紧密联系,如烯烃、甲醇燃料、二甲醚等;从生产成本角度分析,国际天然气价格更是与原油价格息息相关,在全球市场一体化进程中,国际气头甲醇也与国内市场发生联动。因此,一直以来原油价格波动和甲醇市场颇为密切,并直接或间接影响我国进口甲醇数量的变化。当前正处于全球能源供需版图深刻变革时期,势必也将影响我国甲醇市场。

根据大多数能源单位或专家预测,今后一段时间,石油市场不被看好,国际石油市场供应依然宽松,在不出现战争等非正常因素情况下,石油价格大约在50-70美元/桶上下盘整。因此,“十四五”期间,煤头甲醇依然处于竞争的劣势地位。

三是进口甲醇维持高位或成为常态。近几年,随着伊朗、美国等天然气资源丰富的国家不断投产甲醇装置,海外产能持续扩张,未来几年国外仍有多套装置计划投产,国际甲醇供应增加,货源地天然气低成本优势明显。我国作为全球甲醇第一消费大国,是国际甲醇销售的重要目标市场,世界都在瞄准我国。外部货源涌入我国市场的趋势,很难在短期内有所改变,进口甲醇规模将会继续维持高位。

四是绿色低碳转型发展要求更为迫切,使得我国以煤为主要原料的甲醇行业在清洁生产、污染治理,特别是碳减排方面将面临更大压力。

顾宗勤认为,最为重要的是,国家最近提出2030年碳达峰、2060年碳中和的总体目标。“十四五”期间,将会完善能源消费总量和强度双控制度,重点控制化石能源消费。未来以能源消费、环境污染为代价的粗放式增长方式将被取代,与排污权、用能权、用水权、碳排放权等相关的监管体制和市场机制将进一步建立健全,引领行业积极探索太阳能、风能、生物质能等可再生能源与现有产业的有机结合。

(转“中国化工报”)

http://www.chinacem.net/info.asp?id=2326

原创文章,作者:化工管理,如若转载,请注明出处:https://chinacem.net/1539.html